21世纪经济研究院 研究员 李果

中国城市的消费实力与消费潜力被不断发掘,各大城市极具代表性的消费新场景和消费新内容已成为城市的“吸金”利器,还有一些或在明年的一场“春雨”后萌生新芽、茁壮生长。

2023年是国际消费中心城市建设迎接变化的一年。

从宏观形势来看,线下消费蛰伏三年后再度重启,国内城市全面放开,国际旅行全面复苏,商务部也将今年定位为“消费提振年”,希望通过消费推动整体经济的健康稳定发展。从消费行业看,依托实体消费场景进行的多元化消费正在凸显其魅力,如2023年的各类演出赛事在高频举办的背景下依然“一票难求”,反映出上升的体验消费诉求。但与此同时,消费者也更为理性,“报复性消费”不再出现,品质消费更受推崇。复杂而多变的消费衍变趋势,有可能对未来数年的国际消费中心城市建设工作产生影响。

《国际消费中心城市建设年度报告(2023)》(下简称《年度报告》)选择在2023年年末发布,期望通过数据评测、消费趋势研判、重点城市分析等方式,为中国的城市消费业发展提供多维度的观察窗口,在总结2023年消费形势的同时,为2024年“投石问路”。

值得一提的是,2023年的评测团队的构成出现变化,这是21世纪经济研究院与全球领先的商业地产服务和投资管理公司――仲量联行首次联合发布的国际消费中心城市评测报告,这使得此次评测体系更加完善,评测维度更为多元化,报告结论更具创新性。

一、29座城市分级排名:上海、北京一马当先,成都、深圳等优势明显

《年度报告》一共有29座城市参加评测。包括首批5座率先开展培育建设的城市,15座万亿gdp城市,7座省会级城市或计划单列市,2座拥有免税消费政策支持的海岛城市。

评测方法为通过建立8个一级指标(下设23个二级指标、61个三级指标、若干四级指标),并采用标准化值的计算方式处理原始数据,以确保不同指标之间的可比性和一致性,计算方法为标准化值(standardized value)。最终采用分级方式,划分出3类形态的国际消费中心城市。

(上图:《国际消费中心城市建设年度报告(2023)》指标体系)

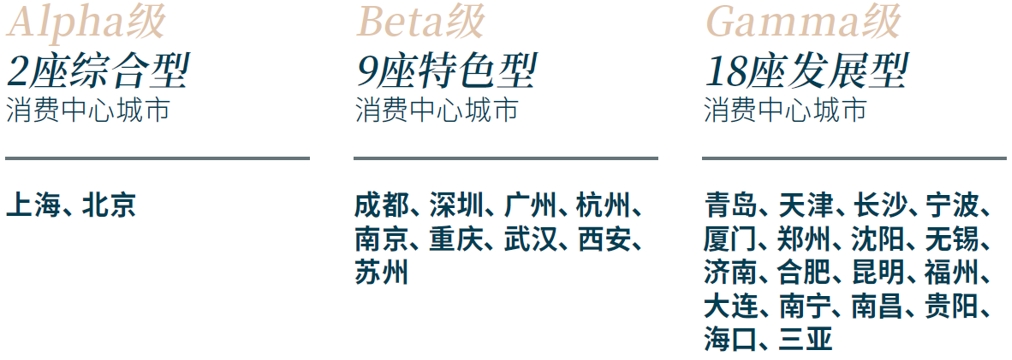

alpha级(综合型消费中心城市):上海、北京。

beta级(特色型消费中心城市):成都、深圳、广州、杭州、南京、重庆、武汉、西安、苏州。

gamma级(发展型消费中心城市):青岛、天津、长沙、宁波、厦门、郑州、沈阳、无锡、济南、合肥、昆明、福州、大连、南宁、南昌、贵阳、海口、三亚。

(上图:《国际消费中心城市建设年度报告(2023)》分级排名)

其中,综合型的消费中心城市仅上海和北京,它们的8个一级指标得分具备显著优势,与其他城市拉开明显差距,可视为能代表中国并能与东京、纽约、巴黎等全球知名消费城市“一决高下”。但国内如上海和北京拥有无可比拟政策优势的城市毕竟为少数,这也决定了其在消费业上的发展路径与建设方法有着独特性,国内大部分城市只能“望其项背”。

与之相比,9座特色型消费中心城市,其无论是经济体量、城市发展逻辑等更具备普遍性,因此其在国际消费中心城市上的路径与方法或更适宜国内其他城市参考。所谓“特色型”,从8个一级指标的排名看,它们或在某一项或某几项中表现得非常突出。18座发展型城市,其建设路径清晰、发展目标明确,但现阶段凸显的整体消费竞争力尚不突出,仍需要加快发展。这并非意味着18座城市中无优点可言,事实上,通过《年度报告》多维度的评测,仍有众多潜在优势“蓄势待发”。

二、2023年中国城市消费业特点及2024趋势分析

1、总体经济实力、外向型经济竞争力,国际消费中心城市建设的供重要支撑

《年度报告》认为,深化国际消费中心城市建设,需要有强大而有韧性的国民经济循环体系提供重要支撑。如《年度报告》通过对奢侈品、美妆个护、运动户外、智能电子、餐饮、超市、娱乐等不同业态的代表性品牌进行取样,对这些品牌在29个城市的开店数量和开店能级进行统计分析,以了解不同城市在品牌规模和覆盖率方面的差异。从城市来看,上海、北京居于前列,成都、深圳、广州紧随其后,这表明品牌零售店的开设要考虑城市的购买力,城市经济实力更强、规模能级更高的城市也更容易产生较高的品牌集中度。因此,一座城市的经济实力,尤其是外向型的经济实力是需要考量的首要方向。如从一级指标“城市综合竞争力”排名看,前十的城市,与全国城市的gdp前十强大致相似。这也体现出目前国际上的知名消费城市的共性,第一,为一国或地区的政治经济中心,如纽约、东京、巴黎、伦敦等,本身对消费资源产生强大的吸附能力;第二,是拥有全球性通达能力的口岸城市,如香港、迪拜、新加坡等,依靠密集的全球商品、劳动人口的交换、流动优势而在消费竞争力的发展上获得先机。

2、演出及赛事经济成新热点,是城市打造消费品牌的创新密码

2023年演出和体育赛事迎来大幅增长,而观看演出和赛事本身即属于服务消费。根据中国行业演出协会数据,前三季度全国营业性演出(不含娱乐场所演出) 场次34.24万场,与去年同比增长278.76%;演出票房收入315.41亿元,同比增长453.74%。自2023年3月以来,海外来华演出也逐步恢复,项目数量和演出场次每季度均有明显的快速增长。体育赛事陆续举办也带来赛事消费热,如杭州亚运会自开幕至10月7日,短短14天内已售票305万张,票务收入达6.1亿元。市场对演出和赛事的热情,造就了服务消费里观演和观赛的火热。然而以上收入数据,并非都由本地居民提供。有相当一部分的消费者愿意为了自己喜欢的明星和球星跨城买单。根据媒体报道,张学友成都演唱会总计观众人数12.1万人次,其中跨城观众占比57%。因此,旅行不再是前往一个城市的唯一理由,反而变成了附属品。将消费者带去另外一个城市的触点,很可能只是一场演唱会或是一场球赛。从世界上著名的消费城市发展经验看,知名的国际会议、体育比赛、艺术演出、节庆假日在城市消费能级提升方面的作用至关重要,能够带动文旅、餐饮等各类消费集中释放。随着人们消费观念和行为的改变,演艺、节庆这些新消费内容正在城市中迅速崛起,触达更多消费群体,也成为城市打造消费品牌的创新密码。

3、假日经济方兴未艾,有望在2024年继续发力

“十四五”规划提到“完善节假日制度,落实带薪休假制度,扩大节假日消费”。节假日经济也在规划层面被政府纳入“促消费”的重要举措。文旅部数据显示,2023年“十一”黄金周八天长假国内出游人数8.26亿人次,按可比口径同比增长71.3%;实现国内旅游收入7534.3亿元,按可比口径同比增长129.5%。中国游客走出国门的同时,境外游客也在来华旅行,2023年“十一”长假入境人员共1181.8万人次,较2022年同期增长约2.9倍。虽复苏势头未超预期,但“十一”黄金周的旅游消费呈明显回升态势。节假日往往是触发旅行的重要因素,旅行催生消费,交通、住宿、餐饮都是必要支出。因此,国际消费中心城市建设需要重视节假日经济带来的峰值消费流量,将流量转化为经济收益便是摆在地方政府面前的重要功课。

4、新的消费场景崛起,机场商业成为代表案例

近年来以上海虹桥机场、三亚凤凰机场为代表的机场商业蓬勃兴起,成为城市消费的新场景,这些机场不再仅承担运输功能,其消费功能也逐渐体现,因此出现了一个新的消费趋势,即很多旅客会专门为购物而选择某个机场搭乘航班。事实上,机场商业的发展离不开商业资源的聚集,尤其是国际一线奢侈品牌的入驻,是对机场商业的最大加持。而商业选址严谨的奢侈品牌,对城市能级、机场等级、消费水平、动线落位等方面都有较高要求,特别是hermès、louis vuitton等头部大牌的招引难度更甚。因此,此类头部品牌的覆盖率是衡量机场商业能级的重要指标。从机场商业现状来看,近几年新通航的4f机场,如北京大兴机场、成都天府机场等,在高端品牌招商方面已十分接近市区核心商圈的地标商业。此外,上海虹桥机场、广州白云机场、深圳宝安机场等位于一线城市的机场商业在高端品牌的聚集度上也同样具备优势。随着跨境旅游复苏、商务出行的复常,机场商业作为重要的商业载体,是品牌布局的重要网络末端,捕捉商务旅行客源的消费者剩余。

5、文旅消费仍是城市消费品牌底色,应重视在地文化与人文历史的挖掘与培养

“一城一色,千城千面”。每个城市的文化基底和自然禀赋,是打造具有中国城市特色的国际消费中心城市最重要的资源。从《年度报告》评测结果看,北京、西安、杭州的这一优势最明显。我们能轻而易举地列举出这些城市的闪光点,如北京的故宫博物院、西安的秦始皇陵兵马俑、杭州的西湖等。因此,《年度报告》延续《国际消费中心城市建设年度报告(2022)》的观点:一座城市的独特自然资源与历史文化资源,是消费业保持兴盛的基础支撑。尤其是城市消费不断国际化的背景下,一座城市在地文化与人文历史的挖掘显得更具有世界意义。例如,泰国首都曼谷的地标商业将消费与本地的历史建筑及市井夜市两大维度巧妙融合,让购物中心不仅成为消费者的重要目的地,也成为这座城市旅游观光的打卡点、文化历史的承载地。“民族的也是世界的”,在众多新兴消费资源在一座城市周而复始的兴盛、堙灭轮回中,那些历史文化遗址、名胜古迹依然保持着长效的生命力。因此国际消费中心城市是一个绝佳平台,让民族的、地方的、国家的、独有的文化历史符号依托现代商业媒介走向世界。

6、消费引流模式发生巨大变化,城市促消费适应时代变革

消费的关键在于流量,这是商业百年不变的真理。在早期纯购物时代,商场引流的方式是引入主力店,主力店强大的客流号召力是商场实现客流导入的根基。但近几年中国主力店的变化与迭代步速加快,从早期的百货、超市,到快时尚等迷你主力店,再到现在“去主力店”运营模式,商业发展的历史沿革与演变轨迹述说着中国消费引流模式的迭代,也反映出消费早已不再是单纯的“买东西”。从2019年后,因一个流量明星的到访、一个限定商品的发售、一场秀、一场展演对于消费者产生的号召力,似乎早已超过任何一个品牌。伴随直播电商的发展,主播ip的强大吸附力甚至让消费者消费过程对“品牌”的依赖程度越来越低,取而代之的是对“直播”的依赖程度的不断提升。因此,这样的消费大势留给城市的思考便是,城市消费的流量不局限于品牌和业态的丰富,还在于城市活动、商业活动、营销活动的“先锐”程度,这便是新时代下国际消费中心城市的软实力。未来,如何撬动时下网络热点,为城市消费引流,将极大影响国际消费中心城市的对外影响力,亦为兵家必争之地。

三、城市促消费优秀案例展示

2023年是商务部确定的“消费提振年”,为最大限度恢复和扩大消费,国内城市开展了丰富多样的促消费活动,如举办购物节、消费季、博览会等。这些活动有效地激发了市场活力,并培育打造了一批消费新品牌、新模式和新产品等,为城市促消费提供了实验场景与载体。为此,21世纪经济研究院举办了2023年城市促消费优秀案例征集活动,面向国内城市公开征集,最终筛选出一批具有广泛影响性、代表性的促消费活动、展会等,通过案例展示,向全国推广宣传,最终实现共同促进中国消费业发展的目的。

四、名城名店优秀案例展示

在2024年到来之际,21世纪经济研究院基于国内消费业发展趋势,创新性地提出首店经济发展的2.0版本——名店经济。

过去几年,首店经济受到越来越多地方政府重视,首店引入数量的多寡也成为衡量一座城市消费活跃度的核心指标。有两方面的新情况不容忽视,一是随着国际知名品牌在华投资力度加大,其门店数量逐渐由稀缺性向均衡性过渡,直接体现为落户中国的亚洲首店、中国首店数量开始下降,区域首店或城市首店数量增长。二是随着国内品牌进一步发展,对外拓展步伐有所加速,与国际知名品牌在华门店开设量或首店能级呈现的下降趋势相比,国内品牌有可能是下一阶段“首店经济”的主力增长类型,这些品牌可能会走出所在城市,在另一个城市开设“城市首店”或跨省开设“区域首店”。

与国际知名品牌的首店注重“外引”不同,国内品牌的首店强调“内育”,即要在一座城市有更好的发展机遇、展现出更强的成长性后,该品牌才有可能走向更大的市场。

因此,从首店经济到名店经济,其重心不局限于落户首店能级、数量的评比,而是观察该门店与所在城市的共存性、共生性,观察该门店是否能真正地成为推动城市消费业发展的动能,并最终从城市首店华丽蜕变为城市名店。

(上图:2023年名城名店优秀案例,排名不分先后)

五、结语

国际消费中心城市建设是2023年“以消费促经济”的重头戏,我们希望用这份报告为2023年中国城市的国际消费发展做一个总结。在撰写这份报告的过程中,中国城市的消费实力与消费潜力被不断发掘,各大城市极具代表性的消费新场景和消费新内容已成为城市的“吸金”利器,还有一些或在2024年的一场“春雨”后萌生新芽、茁壮生长。

需要特别指出的是,阶段性的报告仍尚难实现对一座城市的全面扫描,即使得分再高的头部城市,也可能潜存消费短板;而细项得分相对较低的城市,同样蕴藏厚积薄发的巨大潜能,走出一条与众不同、独具特色的国际消费发展之路。坐拥厚重的人文历史积淀与国人引以为傲的资源禀赋,任何一座中国城市都显得与众不同、极具魅力。

百年前的经济学理论所提出的“消费者剩余”理论,在今天的国际消费中心城市的建设之路上似乎“旧词新意”:这座城市如何在消费者预期之外,给予消费者更强的惊喜感与获得感,释放消费者“额外”的消费意愿,已是国际消费中心城市尚需挖掘的增长潜力。

土耳其作家家帕慕克说:“如果我觉得所在的城市美丽迷人,那么我的生活也一定如此。”我们相信,2024年中国城市的消费建设之路能让世界的更多人看到中国城市的美丽迷人。